|

|

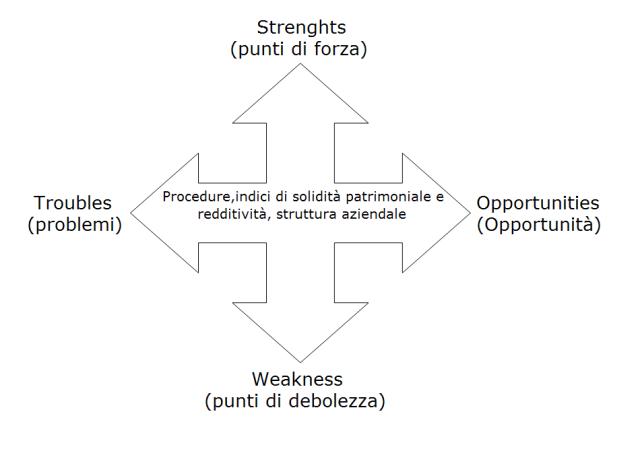

Tale

processo, noto anche con

il

nome anglo-sassone

di SWOT Analisys,

si articola in

due parti (vedi figura 1): un’analisi interna

(Strenghts/Weakness) ed una

esterna (Opportunities/Troubles).

È la fase più delicata, in cui a tutta

l’azienda è richiesto di collaborare,

fornendo agli addetti i dati necessari. La direzione, poi, deve mettere

in

grado il logista di definire in maniera corretta il posizionamento

dell’azienda

sul mercato. Nella

fase di analisi

interna, occorre evidenziare la struttura aziendale ed individuare le

regole

del suo funzionamento (procedure). Tra le variabili da

tenere in

considerazione

vi sono anche gli indici di solidità

patrimoniale e

redditività deducibili

dall’analisi del bilancio d’esercizio.

Da questa prima analisi è possibile derivare anche la catena

del valore, che ci mostra la composizione dei

costi (ripartiti per area

di competenza) ed il loro rapporto con i ricavi.

Ovviamente ogni

informazione può divenire punto di forza o

di debolezza in base al confronto con gli stessi indici dei principali

concorrenti e coi dati medi del mercato di riferimento.

La seconda fase è la più complessa. Dapprima

occorre definire l’ambiente di riferimento

dell’azienda. L’ambiente

significativo per

l’impresa, infatti, è molto ampio e

comprende

forze sia economiche sia sociali. Oltre al settore, od ai

settori,

economici di riferimento, individuabili attraverso la segmentazione

del

mercato complessivo, vanno considerati anche quei componenti che, pur

essendo esterni al settore, influenzano significativamente

l’attività delle imprese che operano

nell’ambiente specifico dell’azienda.

Se la struttura industriale condiziona in maniera decisiva la

determinazione dei meccanismi concorrenziali e delle alternative

strategiche possibili, l’evoluzione di mercati come quelli

dei capitali, della manodopera, delle informazioni e dei servizi ha

effetti rilevanti su tutti gli altri settori dell’economia. La

globalizzazione,

infatti, oltre ad alterare significativamente il

concetto di segmentazione geografica del mercato, ha creato rapporti

sempre più stretti d’interdipendenza tra i vari

settori. L’andamento dei mercati finanziari, ad

esempio,

finisce con l’influenzare la propensione

all’investimento delle varie imprese.

Un mercato rigido della forza lavoro, d’altra parte,

può portare le aziende ad esternalizzare le

attività non strategiche ed, a volte, a trasferire

all’estero le lavorazioni che richiedono il maggior apporto

di manodopera. Questa situazione porta anche alla nascita di imprese

che si occupino di svolgere per conto terzi quelle funzioni cui i

singoli operatori non reputano più conveniente destinare

risorse interne.

Se tali fattori influenzano tutte le imprese del settore, le stesse

imprese mostrano abilità differenti nel fronteggiare

l’impatto di questi componenti.

L’intensità della concorrenza

all’interno di un settore, poi, ha radici nella sua struttura

economica di base, e va ben oltre il comportamento degli attuali

concorrenti. Essa dipende da 5 fattori competitivi fondamentali:

L’effetto congiunto di

questi fattori determina il potenziale

profitto finale del settore in analisi,

dove il profitto potenziale

è misurato in termini di remunerazione a lungo termine del

capitale investito. Non tutti i settori hanno le stesse

potenzialità. Essi differiscono tra loro fondamentalmente

nei profitti potenziali in concomitanza con

l’intensità delle forze in campo. Occorre allora

identificare i principali aspetti strutturali che determinano

l’intensità dei fattori competitivi, e quindi il

livello di profitto del settore. Ogni

impresa, infatti, deve trovare

all’interno del proprio settore d’appartenenza una

posizione che possa essere facilmente difendibile dalle iniziative

della concorrenza o che consenta di influenzarle a proprio vantaggio.

Anche se l’effetto congiunto può essere chiaro a

tutti i concorrenti, risulta strategico scavare sotto la superficie ed

analizzare l’origine di ogni fattore concorrenziale.

La conoscenza delle fonti della pressione concorrenziale chiarisce le

forze e le debolezze dell’impresa, indirizza il

posizionamento all’interno del settore, evidenzia le aree

dove i mutamenti strategici possono realizzare i risultati

più significativi, fa emergere le tendenze significative di

settore in termini di minacce ed opportunità. La

comprensione di questi tratti è utile anche per fare

emergere aree potenziali di diversificazione, nonostante la nostra

attenzione sia concentrata sulla strategia all’interno di un

singolo settore. L’analisi

della struttura industriale

è quindi il riferimento fondamentale della formulazione

della strategia aziendale e, di conseguenza, del piano logistico.

Una volta definito l’ambiente competitivo, occorre valutarne

l’andamento, in modo da poter identificare eventuali minacce

ed opportunità che si possano presentare per

l’azienda. Ciò richiede l’analisi anche

di variabili quali le prospettive sull’andamento

dell’economia globale, le politiche governative, il

ciclo di

vita del prodotto , lo sviluppo tecnologico e le prevedibili

modificazioni nelle abitudini degli acquirenti.

Le prospettive di

crescita dell’economia e le politiche governative, infatti,

influenzano moltissimo la propensione alla spesa degli acquirenti.

Se la politica di

governo prevede un forte prelievo fiscale sui redditi dei cittadini, la

disponibilità di capitali di questi ultimi si

ridurrà, e di conseguenza ne risentirà il loro

comportamento d’acquisto. Così come

l’introduzione di norme di controllo

sull’inquinamento o sulla sicurezza sul lavoro possono

convogliare su quei settori capitali normalmente destinati ad altri

consumi. Una regolamentazione rigida di certi mercati,

d’altra parte, può imporre alle aziende che vi

operano costi supplementari, che si rifletteranno sui profitti

aziendali o sul potere d’acquisto dei consumatori. Le prospettive

economiche generali, a loro volta, potranno acutizzare o ridurre tali

effetti, a seconda che ci si trovi in una fase di crescita o di

depressione.

Il ciclo di vita del prodotto può essere riferito:

- ad

un prodotto inteso in senso merceologico, considerato

nell’insieme dell’offerta, e quindi dal punto di

vista di un’industria;

- ad

un particolare tipo di prodotto;

- al

prodotto di una singola impresa.

Le

varie classi di prodotto

possono a loro volta essere raggruppate in: prodotti maturi, prodotti

intermedi e prodotti avanzati. Questo primo livello di analisi

consente alle pubbliche autorità di calibrare gli eventuali

interventi di politica industriale volti a far si che

l’offerta complessiva del sistema produttivo di un paese sia

mantenuta in posizione competitiva nel contesto internazionale.

Lo stadio successivo della nostra analisi può riguardare sia

una singola sottoclasse di prodotto, sia un particolare sistema

produttivo locale. Il

terzo livello di

analisi del ciclo di vita del prodotto riguarda la gamma della singola

impresa e le iniziative che questa può assumere nelle

diverse fasi. Quest’ultimo

profilo è quello più rilevante per le politiche

di marketing a livello aziendale. Se la forma della curva

delle vendite del mercato è difficilmente influenzabile,

quella della singola impresa può essere controllata da

un’efficace azione direttiva dell’azienda. Per poter gestire

con successo il ciclo di vita di un prodotto, però,

è necessario prevedere l’andamento del ciclo di

vita di quel particolare prodotto anche prima della sua introduzione

sul mercato e, nel corso di ogni stadio, cercare di prevedere ed

anticipare le caratteristiche della politica di marketing che

sarà necessario attuare nello stadio successivo.

Ciò permette anche di influenzare la durata delle singole

fasi.

Per esempio, il tempo necessario all’introduzione sul mercato

di un determinato prodotto può essere ridotto ampliandone la

distribuzione ed incrementando lo sforzo promozionale, ed il ricorso al

restyling

può consentire di allungare il periodo di

maturità del prodotto. Ma è soprattutto nella

fase di declino che un’azienda dispone delle maggiori

possibilità per gestire il ciclo di vita del proprio

prodotto. In questo stadio il management aziendale si trova a dover

scegliere tra alcune vie alternative:

- migliorare

il prodotto dal punto di vista funzionale o tentare, in qualche modo,

di rivitalizzarlo;

- assicurarsi

che i programmi di produzione e di marketing siano i più

efficienti possibili;

- ridurre

la gamma dei prodotti, eliminando i modelli meno redditizi;

- esaurire

il prodotto, cioè ridurre tutti i costi al loro minimo

livello, in modo da aumentare la redditività del prodotto

nel tempo di vita restante;

- abbandonare

il prodotto.

Tale ultima

alternativa, che va comunque considerata in tutti gli stadi del ciclo

di vita di un prodotto, si rende necessaria quando i costi che si

devono sostenere per mantenere in assortimento i prodotti poco

redditizi diventano eccessivamente gravosi, soprattutto a causa delle

perdite di tempo e degli sforzi che vengono dedicati alla cura dei

prodotti in crisi. Capire quale sia il momento giusto per abbandonare

un prodotto è tanto importante quanto individuare le

condizioni giuste per immettere sul mercato nuovi prodotti. Sarebbe,

allora, opportuno stabilire delle procedure sistematiche per giudicare,

in maniera obiettiva, un prodotto nelle varie fasi del suo ciclo di

vita, che consentano di scoprire il momento più opportuno

per il suo abbandono. Purtroppo le imprese sono spesso

riluttanti a

prendere certe decisioni.

Un prodotto, poi, non va visto solo nell’ottica fredda della

sua funzionalità. Nell’arco della sua vita,

infatti, il prodotto di base deve essere continuamente rinnovato, per

rispondere alle continua richiesta di novità del mercato. I

consumatori, infatti, sono sempre alla ricerca di “qualcosa

di nuovo”, anche solo nella confezione. Questo ha indotto

molte imprese a sviluppare una strategia di prodotto basata

sull’obsolescenza

pianificata,

il cui obiettivo è

quello di pilotare l’eliminazione di un prodotto esistente

introducendo sul mercato nuovi prodotti sostitutivi.

L’importanza

dello

sviluppo tecnologico e delle modifiche nelle abitudini degli

acquirenti, invece, varia in base al mercato di riferimento.

Mentre

per i prodotti avanzati ed intermedi sarà strategico

riuscire a

stare al passo con i progressi compiuti dalla ricerca, investendo

capitali anche per il monitoraggio dei brevetti depositati dagli altri

operatori, non limitandosi al solo mercato di riferimento, ma spaziando

anche in tutti i settori collaterali, per articoli maturi, quali

l’abbigliamento od i generi alimentari,

l’attenzione

dovrà essere focalizzata sulle abitudini degli acquirenti.

Abitudini che sono legate allo stile di vita dei consumatori ed alla

moda.

Lo stile di vita

è legato alle stesse variabili illustrate per la segmentazione

dei mercati, e dipende fortemente dalle politiche governative.

In

un paese caratterizzato da un forte tasso di analfabetismo, il mercato

dei libri è ovviamente un mercato d’elite, se

però

il governo locale mette in atto una politica di alfabetizzazione della

popolazione, le prospettive a medio termine della domanda saranno di

forte crescita. La crescita demografica è sia

effetto che

causa di altri fattori. Il miglioramento delle condizioni di vita

consente ai coniugi di mantenere un maggior numero di figli, e questo

porta ad un’espansione dei vari mercati ed ad una modifica

sostanziale degli stili di vita. Dovendo acquistare

un’automobile, a parità di

disponibilità

economiche, le scelte di un padre di famiglia e di un single saranno

tra loro molto diverse: il padre di famiglia prediligerà

vetture

capienti e con costi di gestione ridotti, mentre il single si

orienterà soprattutto verso modelli

“d’effetto”. In tale scelta, poi, entra

in gioco

anche l’influenza che l’ambiente socio-economico

esercita

sui diversi individui. Tale influenza si concretizza normalmente in

fenomeni come quello della moda.

|

Figura 1:

Schema di SWOT Analisys Figura 1:

Schema di SWOT Analisys

| La concorrenza

tra le imprese di un settore si manifesta attraverso

comportamenti

competitivi ben noti: manovre

sui prezzi; battaglie

pubblicitarie;

lancio

di nuovi prodotti; perfezionamento

del livello di servizio e delle

garanzie ai clienti.Tali manovre sono dirette a

conquistare posizioni di mercato più favorevoli od a

difendere quella raggiunta

dalle iniziative dei concorrenti. In quasi tutti i segmenti di mercato

i

competitori hanno tra loro rapporti di reciproca dipendenza, le manovre

delle

singole imprese incidono sensibilmente sull’equilibrio

dell’intero mercato. A

causa di ciò, i vari mercati si trovano in situazioni di

“disequilibrio

stabile”. Anche in mercati

caratterizzati da situazioni di concorrenza perfetta, in cui agiscono

molte

imprese, non ci si può illudere di poter agire senza essere

notati. <torna

su> |

I fornitori

possono influenzare l’intensità della concorrenza

agendo

sui prezzi e/o sulla qualità dei prodotti e sul livello dei

servizi. Fornitori che detengano posizioni di forza possono ridurre il

tasso di profitto di un settore, se questo è incapace di

trasferire gli aumenti di costo subiti sul prezzo dei propri prodotti.

I fattori che definiscono il potere contrattuale dei fornitori sono i

seguenti:

- i fornitori di un determinato prodotto sono pochi;

- non esistono prodotti sostitutivi a quelli proposti dal fornitore;

- il settore non è un cliente importante per il fornitore;

- il prodotto fornito è un input importante per il

compratore;

- il gruppo dei fornitori ha differenziato i propri prodotti o ha

determinato costi di riconversione;

- il gruppo di fornitori minaccia di integrarsi verticalmente a valle.

Di solito, quando si parla di fornitori ci si riferisce ad imprese, ma

anche i lavoratori possono essere considerati come fornitori, per di

più se in possesso di alte e/o rare

professionalità.

I meccanismi che determinano il potere potenziale della forza lavoro

intesa come fornitore, sono simili a quelli visti in precedenza. Gli

elementi addizionali importanti sono il livello di organizzazione dei

lavoratori e la possibilità di aumentare il numero di

persone in

possesso di professionalità rare. Se i lavoratori sono

altamente

sindacalizzati, o se la possibilità di allargare la cerchia

di

persone in possesso di una determinata professionalità

è

limitata, il potere della forza lavoro è elevato.

Il potere contrattuale detenuto dai fornitori varia al variare dei

fattori sopra elencati, spesso in modo incontrollabile da parte dei

compratori. L’impresa può migliorare la sua

situazione per

mezzo di strategie appropriate: rafforzando la sua

possibilità

di integrazione verticale a monte e cercando di ridurre i costi di

riconversione.

<torna su>

|

I

clienti costituiscono, a loro volta, una forza

concorrenziale. Esercitando pressioni per ottenere diminuzioni di

prezzo e migliore qualità del prodotto e del livello del

servizio, infatti, mettono le imprese fornitrici l’una contro

l’altra, con risvolti negativi sui saggi di profitto. Il

potere di ciascun gruppo significativo di acquirenti di un settore

dipende da molti fattori, legati alla situazione del mercato ed

all’importanza relativa degli acquisti del gruppo sul totale

degli acquisti del settore.

L’influenza

di un gruppo di acquirenti è alta in presenza delle seguenti

circostanze:

- il

gruppo è concentrato o acquista grandi volumi in relazione

al giro d’affari del venditore;

- il

volume di acquisti effettuato dal compratore presso il settore

rappresenta una frazione importante del totale dei costi o degli

acquisti del compratore;

- il

prodotto è standardizzato o indifferenziato;

- i

costi di riconversione sono bassi;

- esiste

la concreta possibilità di attuare un processo

d’integrazione verticale a monte da parte degli acquirenti;

- l’acquirente

si trova in una situazione finanziaria difficile;

- il

prodotto acquistato influenza la qualità del prodotto o del

servizio del compratore;

- il

compratore ha informazioni dettagliate.

Molte

di queste considerazioni sono riferibili sia a consumatori finali sia

ad imprese industriali e commerciali.

Quando

i fattori descritti subiscono delle variazioni, nel corso del tempo o

per le iniziative di un’impresa, il potere degli acquirenti,

ovviamente, aumenta o diminuisce. <torna

su> |

|

|

Secondo

Gianni Lorenzoni, “l’impatto

dei prodotti sostitutivi può essere visto come

l’elasticità globale della domanda del

settore”.

Tutte le imprese di un mercato, infatti, competono, in senso lato, con

i mercati di quei beni o servizi che possono essere sostitutivi dei

propri. La presenza di tali beni o servizi limita i potenziali profitti

del segmento di riferimento, ponendo limiti ai prezzi che le imprese

possono stabilire. Più favorevole è il rapporto

prezzo-qualità offerto dal sostituto, maggiore è

il

vincolo sulla redditività del settore.

L’identificazione

dei prodotti sostitutivi non è assolutamente un processo

immediato, molte volte le minacce vengono da settori assai lontani da

quello di riferimento. Le condizioni che portano alla sostituzione di

un prodotto con un altro possono essere di vario tipo:

-

miglioramento delle condizioni economiche della clientela;

-

evoluzione tecnologica;

-

cambiamenti nelle abitudini degli acquirenti,

e

possono richiedere tempi anche molto lunghi per manifestarsi.

Negli

anni ‘50, ad esempio, i produttori di regoli calcolatori non

avrebbero mai pensato che qualche decina d’anni

più tardi

il loro settore di mercato sarebbe stato letteralmente azzerato

dall’avvento della calcolatrice elettronica. Così

come i

produttori di agende cartacee non hanno saputo percepire la minaccia

che l’avvento delle agende elettroniche prima, e dei telefoni

cellulari poi, ha costituito per il loro mercato.

In

effetti, lo sviluppo tecnologico è attualmente la fonte

principale di prodotti sostitutivi a quelli esistenti, e comunque

quella da cui è più difficile difendersi.

Se

i mutamenti delle condizioni economiche e delle abitudini degli

acquirenti possono essere gestiti con appropriate politiche

commerciali, l’avvento di prodotti tecnologicamente

più

evoluti molto spesso porta alla morte del mercato più

“arretrato”.

Per

contrastare le minacce portate dall’avvento di prodotti

sostitutivi, può rendersi necessaria un’azione

comune da

parte delle imprese del settore. <torna

su> |

| Il

processo di restiling

comprende una serie di interventi volti a modificare unicamente

l'aspetto esteriore di un prodotto; in particolare, modifiche di

carrozzeria

per la nuova serie di un modello di automobile. <torna

su> |

Il

termine obsolescenza

pianificata viene usato per indicare cose molto differenti:

-

l’obsolescenza tecnologica o funzionale;

-

l’obsolescenza ritardata;

-

l’obsolescenza nello stile.

L’obsolescenza

tecnologica viene generalmente considerata in senso positivo da un

punto di vista economico e sociale, ma comporta investimenti anche

rilevanti in ricerca e sviluppo per le imprese. Essa si verifica quando

il progresso tecnologico consente di apportare ad un prodotto notevoli

miglioramenti, in modo da renderlo più efficiente.

Quando

l’utilizzo di tali miglioramenti viene ritardato fino a che

non si verifica una flessione della domanda di mercato per gli attuali

prodotti dell’azienda, si parla di obsolescenza ritardata.

L’obsolescenza

nello stile, invece, si ottiene modificando alcune caratteristiche

superficiali del prodotto, in maniera da ottenere un nuovo modello che

sia facilmente distinguibile dal precedente. Lo scopo è

quello di far si che la gente si senta fuori moda continuando ad usare

i vecchi modelli. <torna

su>

|

|